จริงหรือที่ สสส. สามารถใช้งบประมาณได้ โดยไม่มีการตรวจสอบ?

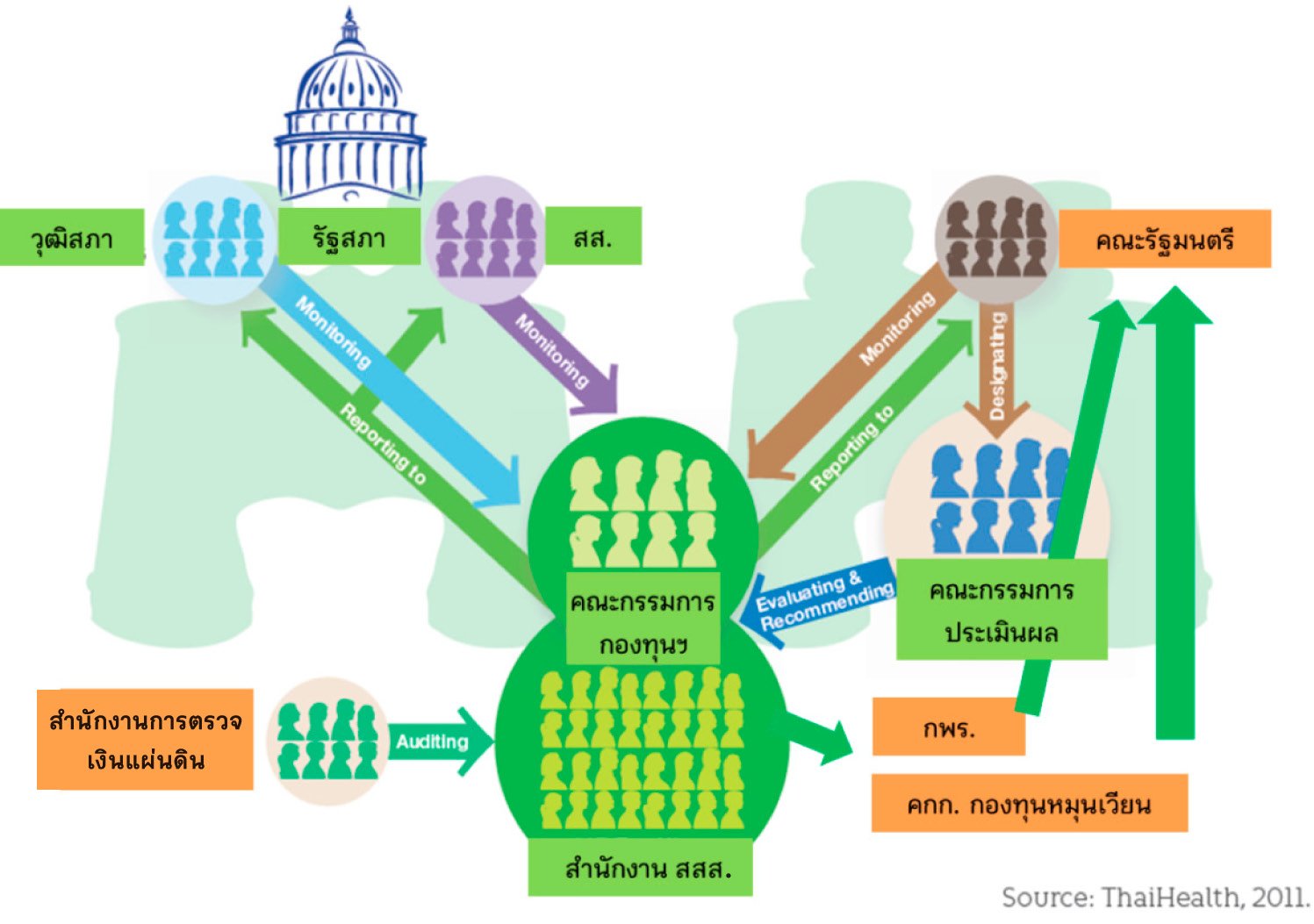

แม้ว่าตามพระราชบัญญัติกองทุนสนับสนุนการสร้างเสริมสุขภาพ พ.ศ.2544 กำหนดให้กองทุนสนับสนุนการสร้างเสริมสุขภาพ จัดเก็บเงินบำรุงกองทุนสนอัตรา ร้อยละ 2 โดยตรงจากผู้เสียภาษีสุราและยาสูบ โดยไม่ต้องผ่านกลไกการจัดทำงบประมาณแผ่นดิน แต่ก็ได้กำหนดให้ สสส. ต้องมีกลไกการตรวจสอบ ควบคุม และประเมินผลการใช้งบประมาณเพิ่มมากขึ้นกว่าระบบราชการหรือองค์กรรัฐ โดยนอกจากมีคณะกรรมการกองทุนสนับสนุนการสร้างเสริมสุขภาพ ที่มีนายกรัฐมนตรี เป็นประธาน และมีรัฐมนตรีว่าการกระทรวงสาธารณสุข เป็นรองประธาน หรืออาจเรียกว่าเป็นคณะกรรมการบริหารแล้ว ยังกำหนดให้มีคณะกรรมการประเมินผล ที่คณะรัฐมนตรีแต่งตั้งตามข้อเสนอของกระทรวงการคลัง ทำหน้าที่ประเมินผลภาพรวมเพิ่มอีกคณะหนึ่งด้วย ในแต่ละปีจะมีระบบการกำกับตรวจสอบ โดยสำนักงานการตรวจเงินแผ่นดิน (สตง.) และการรายงานตรงต่อคณะรัฐมนตรี สภาผู้แทนราษฎร และวุฒิสภา นอกจากนั้นยังได้รับการตรวจสอบเพิ่มเติมจากสำนักงานคณะกรรมการพัฒนาระบบราชการ (กพร.) คณะกรรมการกองทุนหมุนเวียน กรมบัญชีกลาง กระทรวงการคลัง รวมถึงยังถูกตรวจสอบอย่างต่อเนื่องจากสื่อมวลชนอีกด้วย

ขณะเดียวกัน สสส. กำหนดให้มีระบบการตรวจสอบภายในที่เข้มข้น อาทิ คณะอนุกรรมการตรวจสอบภายในของคณะกรรมการบริหาร และผู้ตรวจสอบภายในที่เป็นอิสระจากฝ่ายบริหาร

อีกทั้ง ยังมีการกำหนดจรรยาบรรณ จริยธรรมสำหรับคณะกรรมการกองทุนสนับสนุนการสร้างเสริมสุขภาพ ผู้บริหาร และเจ้าหน้าที่ มาตั้งแต่ พ.ศ.2545 ตัวอย่างเช่น ต้องหลีกเลี่ยงผลประโยชน์ทับซ้อนหรือกรรมการที่เกี่ยวพันกับผู้เสนอขอรับทุน จะต้องเปิดเผยถึงความเกี่ยวพัน หลีกเลี่ยงการร่วมพิจารณา และละเว้นการชักจูงใจ หรือกดดันผู้มีส่วนเกี่ยวข้องกับการพิจารณาโครงการ หรือต้องมุ่งผลสัมฤทธิ์ของงาน รักษามาตรฐาน มีคุณภาพ โปร่งใส และตรวจสอบได้

โดยใน พ.ศ.2559 สสส. ได้รับการประเมินคุณธรรมและความโปร่งใสการดำเนินงานของหน่วยงานภาครัฐ (Integrity and Transparency Assessment : ITA) โดยสำนักงานคณะกรรมการป้องกันและปราบปรามการทุจริตในภาครัฐ (สำนักงาน ป.ป.ท.) ภาพรวมได้คะแนน ร้อยละ ๘๑.๔๑ ซึ่งถือว่ามีคุณธรรม และความโปร่งใสการดำเนินงานระดับสูงมาก

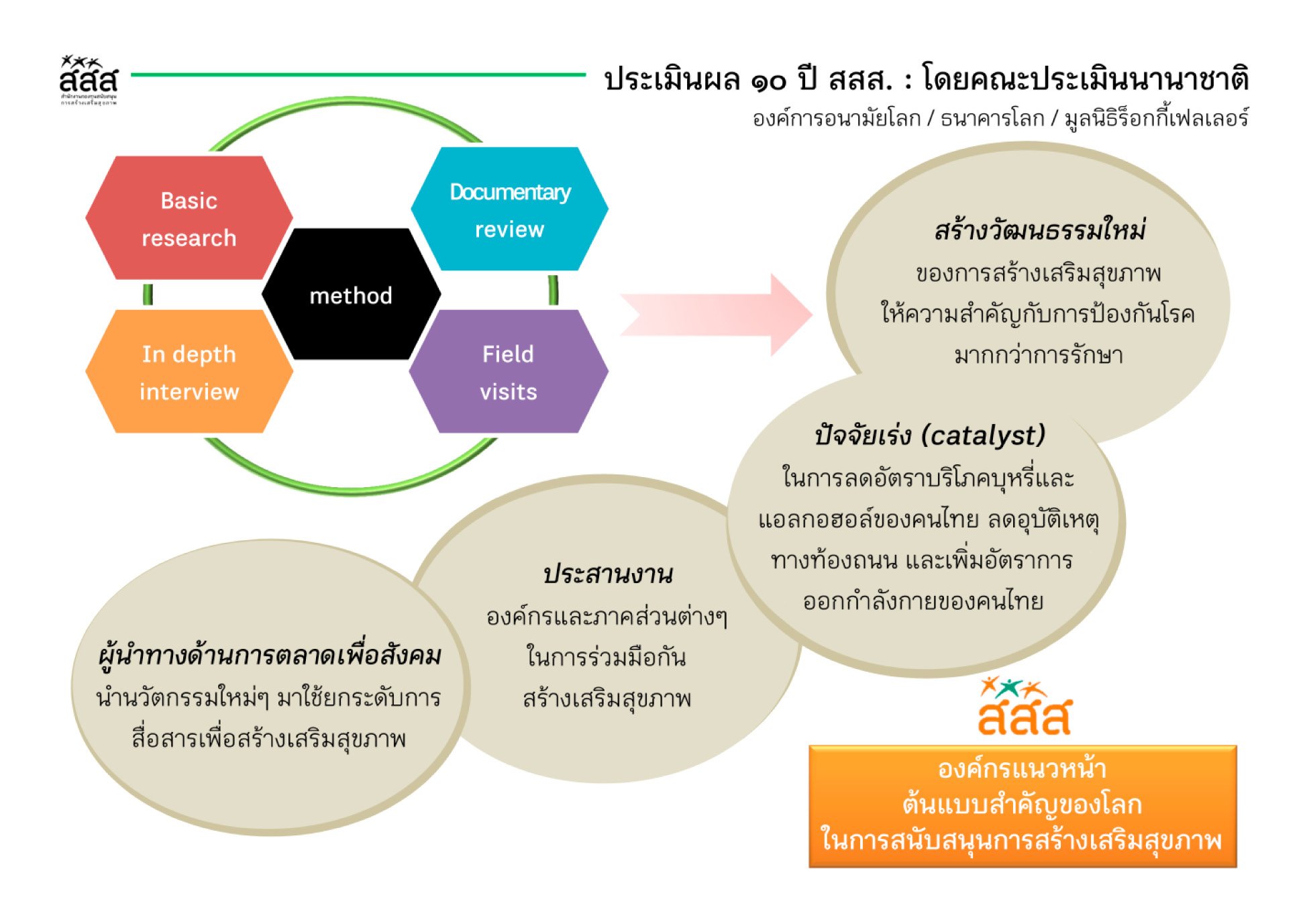

การประเมินจากคณะกรรมการประเมินผลการดำเนินงานกองทุนสนับสนุนการสร้างเสริมสุขภาพที่คณะรัฐมนตรีเป็นผู้แต่งตั้ง โดยการเสนอแนะของรัฐมนตรีว่าการกระทรวงการคลัง ที่ผ่านมา สสส. ได้รับการประเมินผลการดำเนินงานอยู่ในเกณฑ์ดีมากมาโดยตลอด และในวาระครบรอบการดำเนินงานของกองทุนสนับสนุนการสร้างเสริมสุขภาพ ๑๐ ปี ยังจัดให้มีการประเมินระดับสากล โดยคณะผู้ประเมินจากหน่วยงานนานาชาติ จากองค์การอนามัยโลก ธนาคารโลก และมูลนิธิร็อกกี้เฟลเลอร์ ซึ่งได้ชี้ว่า สสส. เป็นองค์กรแห่งการเรียนรู้ (Learning Organization) มีศักยภาพที่จะเรียนรู้และพัฒนา สามารถเป็นต้นแบบที่ดีของโลกและเป็นแรงบันดาลใจของประเทศกำลังพัฒนา โดยมีลักษณะเด่น ๔ ประการ คือ ๑) เป็นนวัตกรรมของกลไกทางการเงินเพื่อการสร้างเสริมสุขภาพที่ยั่งยืน (Innovative financing mechanism) ๒) เป็นการทำงานโดยอาศัยความร่วมมือจากหลายภาคส่วน (Multi-sectorial platform) แตกต่างจากประเทศอื่นหลายประเทศที่งานด้านการสร้างเสริมสุขภาพเป็นภารกิจของกระทรวงสาธารณสุขเท่านั้น ทำให้การทำงานด้านการสร้างเสริมสุขภาพมีประสิทธิภาพและเกิดความยั่งยืน ๓) มีความก้าวหน้าทางความคิดและการสร้างสรรค์นวัตกรรมในการสร้างเสริมสุขภาพ (At the cutting edge of innovation) ๔) โดดเด่นในเรื่องการสื่อสารสุขภาวะและการตลาดเพื่อสังคมในการสร้างสิ่งแวดล้อมให้เอื้อต่อการปรับพฤติกรรมสุขภาพ และการขับเคลื่อนนโยบายสาธารณะทางสุขภาพ ซึ่งคณะผู้ประเมินเห็นว่า การดำเนินงานของ สสส. ทำให้เกิดผลลัพธ์ด้านสุขภาพอย่างชัดเจน โดยมีจุดเด่นของการดำเนินงาน ทั้งเสริมสร้าง ช่วยเร่ง และสนับสนุนการปฏิบัติงาน การสร้างเสริมสุขภาพในประชากรกลุ่มเฉพาะ การเสริมสร้างองค์กรสุขภาวะ มุ่งเน้นทำงานในลักษณะเสริมพลังชุมชน และทำงานร่วมกับประชาสังคมระดับท้องถิ่น

ทั้งนี้ คณะผู้ประเมินได้ชื่นชมกลยุทธ์และแนวทางการดำเนินงานของ สสส. ที่เน้นให้เกิดนโยบายสาธารณะเพื่อสุขภาวะ การใช้กลยุทธ์การสื่อสารทางการตลาดเพื่อหนุนให้เกิดการเปลี่ยนแปลงเชิงนโยบาย หรือการเปลี่ยนแปลงค่านิยมและวัฒนธรรม