เก็บออมก่อนใช้ เพื่อชีวิตระยะยาว

ที่มา : หนังสือพิมพ์ไทยโพสต์

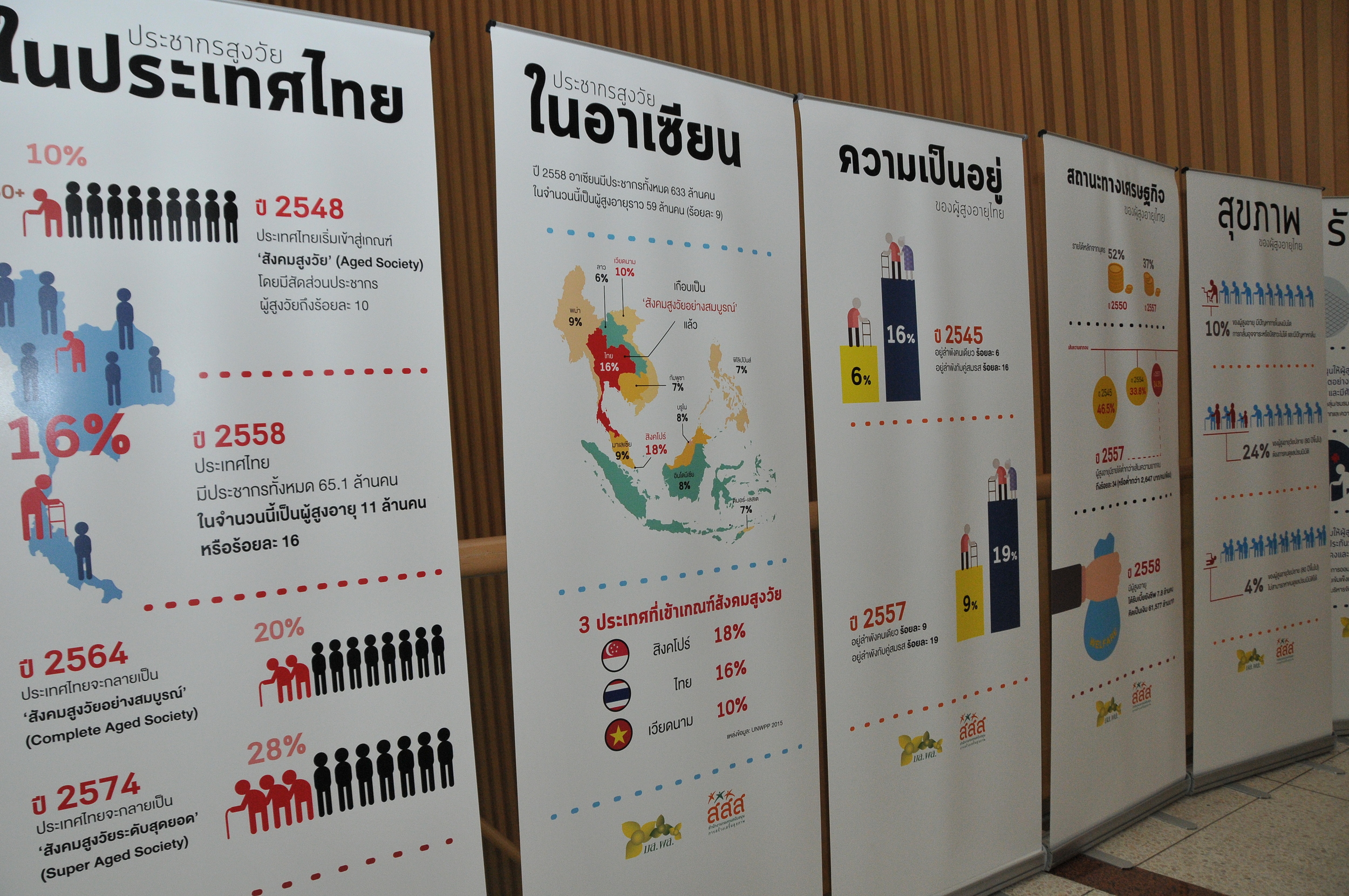

ภาพประกอบจากแฟ้มภาพ

เพราะอนาคตเป็นสิ่งไม่แน่นอน โดยเฉพาะเรื่องเงินๆ ทองๆ ประกอบกับอายุที่เพิ่มมากขึ้นของผู้สูงวัย จากที่เคยได้มีรายได้จากลูกหลาน แต่ในอนาคตเขาอาจต้องใช้เงินเป็นจำนวนมาก จึงอาจทำให้คนหลัก 6 มีรายได้ลดน้อยลง ทั้งที่ยังต้องกินและใช้อยู่ทุกวัน

ในเวทีเสวนาสาธารณะเรื่อง "สังคมสูงวัย…ก้าวไปด้วยกัน" ที่จัดขึ้นโดยมูลนิธิ มส.ผส. ภายใต้การสนับสนุนของสำนักงานกองทุนสนับสนุนการสร้างเสริมสุขภาพ (สสส.) ในประเด็น "เปิดโลกทัศน์การออม…เพิ่มรายได้ให้ผู้สูงวัย" ในวงเสวนามีข้อมูลจากผู้เชี่ยวชาญในแต่ละสาขาเกี่ยวกับการออมเงินของผู้สูงวัย ที่ไม่ต้องรอให้ถึงวัย 40 แต่สามารถเริ่มได้ตั้งแต่อายุน้อย มาฝากคุณตาคุณยาย ทั้งในและนอกระบบ

เริ่มกันที่ สมพร จิตเป็นธม เลขาธิการกองทุนการออมแห่งชาติ ที่บอกว่า วิธีการออมเงินที่ถูกต้องนั้นต้องเริ่มจากตั้งแต่อายุ 15 ปี กระทั่งถึง 60 ปี ที่สำคัญทุกช่วงการออมของแต่ละอายุนั้นจะมีดอกเบี้ยจากภาครัฐสมทบให้ ทั้งนี้ เพื่อเป็นกำลังใจในการออมให้กับคนไทย เพื่อให้เมื่ออายุ 60 ปีขึ้นไปมีเงินจับจ่าย ทั้งนี้เพื่อป้องการปัญหา "เงินหมดก่อนเสียชีวิต" เพราะนั่นแปลว่าคุณตาคุณยายจะเป็นผู้ที่ไม่มีรายได้เลี้ยงตัวเอง

"หลักการออมเงินที่ถูกต้องควรเริ่มตั้งแต่อายุ 15 ปีขึ้นไป เพราะหากเด็กฝากเงินอยู่ที่ 1,200 บาท ไม่ว่าจะต่อปีหรือต่อเดือน รัฐจะให้เงินเด็กเบี้ยอยู่ที่ร้อยละ 50 (อายุ 15-30 ปี มีเวลาออมเงิน ภาครัฐจะให้ดอกเบี้ยอยู่ที่ร้อยละ 50) หรือคิดเป็นดอกเบี้ยจำนวน 600 บาทต่อเงินออมจำนวนดังกล่าว แต่ถ้าคนอายุ 50 ปีที่เพิ่งเริ่มเก็บออมนั้น ภาครัฐจะให้ดอกเบี้ยสูงถึง 100% เพราะมีช่วงการออมที่สั้นลง หมายความว่า ถ้าฝากเงินอยู่ที่ 1,200 บาท ผู้สูงอายุจะได้ดอกเบี้ยอยู่ที่ 1,200 บาทเช่นกัน

แต่หากเก็บออมเงินในช่วงอายุ 60 ปีขึ้นไป อาจทำให้เกิดปัญหาเงินหมด หรือเงินไม่พอใช้ก่อนที่จะเสียชีวิต หรือที่ผ่านมามีผู้สูงวัยที่แม้จะไม่มีเงินออม แต่ได้เงินจากลูกหลาน ต่อมาลูกหลานอาจมีภาระเพิ่ม ก็จะทำให้ผู้สูงวัยประสบปัญหาไม่มีรายได้ แนะนำว่าหลักการออมที่ถูกต้องนั้น "ให้ออมก่อนใช้" หรือหากคิดเป็นสูตรสำเร็จของการออมขั้นสูงสุดแล้ว ในแต่ละปีผู้สูงอายุที่อยู่ในระบบ หรือมีงานประจำและมีบำเหน็จบำนาญ ต้องฝากเงินอยู่ที่ปีละ 13,200 บาท ตั้งแต่อายุ 40 ปีขึ้นไป หรือจะเริ่มก่อนหน้าก็ได้ ซึ่งเงินจำนวนนี้จะทำให้ผู้สูงวัยมีเงินไว้กินใช้ตอนอายุ 60 ปีได้อย่างไม่เดือดร้อน"

ทว่า การเก็บออมเมื่ออายุหลัก 4 ที่ระดับ 1 หมื่นต้นๆ ถือว่าค่อนสูงสำหรับมนุษย์เงินเดือน ดังนั้นหลักการใช้ชีวิตด้วยทางสายกลางเป็นสิ่งที่สำคัญที่สุด ข้อคิดจาก ดร.อภิชาติ ดำดี นักวิชาการอิสระ ที่หยิบยก "หลักเพียงพอ" ของในหลวงรัชกาลที่ 9 มาเป็นแนวทาง เพราะถึงแม้จะมีเงินสมทบในการออมจากภาครัฐที่เข้ามาช่วย แต่การพึ่งตัวเองก็เป็นสำคัญอันดับแรก โดยเฉพาะ "การออมก่อนใช้"

"หลักของการออมที่ดีที่สามารถใช้ได้ตั้งแต่เด็กอายุ 15 ปีขึ้นไปนั้นคือ "การออมก่อนใช้" โดยเราต้องรู้จักกันเงินไว้ก่อน 10% ของรายได้เพื่อเก็บออม แล้วเงินที่เหลือก็ค่อยใช้จ่าย สิ่งสำคัญที่จะช่วยทำให้เราใช้จ่ายน้อยลง ทุกครั้งที่เราจะตัดสินใจซื้ออะไรก็ตาม ให้ถามตัวเองว่าคือคำว่า "Need" (จำเป็น) หรือคำว่า "Want" (ต้องการ) ดังนั้นถ้าเราอยากมีเงินเก็บออมไว้ใช้ตอนแก่ ก็ให้ยึดหลักของสิ่งสิ่งนั้นที่คุณค่า ไม่ใช่ราคา"

ดร.อภิชาติ ได้หยิบยกการให้ความสำคัญกับการใช้จ่ายที่ "คุณค่ามากกว่าราคา" ท่ามกลางกระแสบริโภคนิยม ที่สินค้าต่างๆ พร้อมใจกันกระตุ้นความอยากให้กับผู้ซื้อ โดยชื่นชมภรรยาของนายกรัฐมนตรีประเทศสิงคโปร์ที่ไปเยือนสหรัฐ ซึ่งใช้กระเป๋างานแฮนด์เมดราคา 11 ดอลลาร์ หรือประมาณ 380 บาทไทย ที่ตอนแรกถูกมองว่าใช้กระเป๋าถูก แต่ตอนหลังคนทั่วโลกชื่นชมภรรยาของนายกฯ เมืองลอดช่อง เพราะกระเป๋าดังกล่าวเป็นผลงานของเด็กนักเรียนออทิสติก และนั่นก็ถือเป็นการใช้ของโดยให้ความสำคัญไปที่คุณค่า หาใช่ราคา ซึ่งจะทำให้เรามีเงินเหลือเก็บเหลือใช้ ที่สำคัญก็ต้องจากทำบัญชีครัวเรือนเพื่อควบคุมค่าใช้จ่ายเช่นกัน

ถึงคิวของผู้สูงอายุที่อยู่นอกระบบ หรือ "หาเช้ากินค่ำ" อาทิ พ่อค้าแม่ขาย คนขับแท็กซี่ วินมอเตอร์ไซค์ ซึ่งไม่ได้รับราชการทั้งจากภาครัฐและรัฐวิสาหกิจ จึงไม่มีเงินบำเหน็จบำนาญไว้กินใช้ยามแก่ตัว แต่ทว่าคนกลุ่มดังกล่าวสามารถมีเงินเก็บได้จากการ "หยอดกระปุกออมสิน" หนึ่งวิธีการสร้างเงินออมให้กับคนรายได้น้อย จากคำบอกเล่าของ อุบล ร่มโพธิ์ทอง ผู้ประสานงานศูนย์ประสานงานแรงงานนอกระบบภาคประชาชน จ.สมุทรปราการ บอกว่า

"การมีรายได้น้อยไม่ใช่อุปสรรคในการออมค่ะ คือทางศูนย์ของเราจะมีโครงการสร้างการออมให้กับผู้มีรายได้น้อย เช่น "การทำบัญชีครัวเรือน" ให้กับวินมอเตอร์ไซค์ที่เข้าร่วมโครงการกับเราจำนวน 2 พันคน พร้อมกันนี้เราก็จะมี "กระปุกออมสิน" ให้กับผู้ร่วมโครงการหยอดทุกวัน โดยเขียนชื่อติดไว้ ซึ่งการหยอดกระปุกของเราให้หยอดทุกวัน พอครบสิ้นปีก็จะนำมาเทและคิดเงินปันผลร้อยละ 1 บาทให้กับเขา เพื่อให้เขามีเงินไว้ใช้ยามแก่ เช่น ถ้าในหนึ่งวันเขาสูบบุหรี่ 2 ซอง และดื่มกระทิงแดง 2 ขวด ก็ให้หยอดเงินโดยคิดตามค่าใช้จ่ายดังกล่าว ที่สำคัญมันจะทำให้รู้ว่าวันหนึ่งๆ นั้นเขาเสียเงินไปกับของไร้ประโยชน์ดังกล่าวเท่าไหร่ ขณะเดียวกัน พอครบปี เขาก็จะมีเงินจำนวนมากโดยที่เขาเองก็คาดไม่ถึงค่ะ ที่ผ่านมามีผู้เข้าร่วมโครงการ 2 รายที่มีเงินเก็บปีละ 4 หมื่นกว่าบาท และทำให้เขาเลิกการดื่มสุรา และป้องกันการกู้ยืมหนี้นอกระบบได้ด้วยค่ะ"

สำหรับ "ผู้สูงอายุที่มีรายได้น้อย" แต่อยากมีเงินเก็บนั้น ทางศูนย์ได้มีการหารายได้ที่เหมาะกับช่วงวัยให้กับคนกลุ่มนี้ โดยการไปรับงานประดิษฐ์ต่างๆ เช่น งานปักผ้าสำเร็จรูปมาให้ทำ หรือรับดอกแคมาให้ผู้สูงวัยแกะไส้ในออกเพื่อบรรจุถุงไปจำหน่าย ตรงนี้จะทำให้คุณตาคุณยายมีรายได้ถุงละ 2 บาท ก็ถือเป็นทั้งรายได้เสริมเล็กน้อย และก็จะเป็นเงินเก็บก้อนใหญ่ในอนาคต ตรงนี้ก็จะทำให้ผู้สูงอายุมีความภูมิใจและใช้ชีวิตอยู่อย่างมีศักดิ์ศรีค่ะ